崎島達矢

研究者紹介

崎島達矢 /准教授 日本経済史

キーワード:営業税、都市財政、大阪商法会議所、同業者組織、明治時代

「税をめぐる人びとの歴史」

今日、財政膨張や税負担率の上昇傾向などにより、納税の意味や財政・税制のあり方が問われています。納税は義務であり、公共サービスを受ける権利があるという今日一般的な考えは、どのように人びとに受容されたのでしょうか。これは歴史をひも解いてみないと分かりません。私は明治時代の大阪をフィールドに、税を課す・納めることの意味を、古文書や統計資料の分析・解読を通じて実証的に考え、国家や社会のあり方がどう変わったのかを研究しています。

江戸時代の日本は身分制社会と言われます。身分や職業に応じてそれぞれが業務や金銭・物の納付などの役割=「役」を担う社会です。都市部に住む多種多様な営業者は仲間という同業者組織で役を負担し、代わりに「株」という営業の特権を得ました。様々な都市の機能はこうして維持・運営されていました。

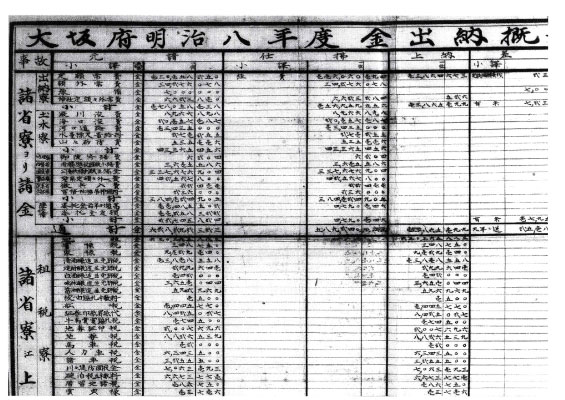

「賦金調-明治8年」(総務省統計局統計図書館蔵)

明治時代になると自由や平等の考えが身分集団の解体を促し、画一的な行財政制度が模索され始めます。経済面でも冥加金や運上金の納付や、営業の特権は廃止されました。しかし、「賦金調」(総務省統計図書館蔵)と呼ばれる税収支簿を分析すると、冥加金・運上金を財源にしてきた行政では、引き続きそれらが徴収されていた実態が分かりました。名称や性格を少しずつ変えていきますが、明治11年に制定された地方税の一部に組み込まれます。こうして、役の負担と集団の利害が結びついたあり方は、府県庁が営業者に課すあり方へ変化した、つまり義務としての税が成立したと言えます。しかし、なぜ営業者が税を納める義務を負うのか、権利についてはどう理解されていたのかはよく分かっておらず、現在取り組んでいる一つ目の課題です。

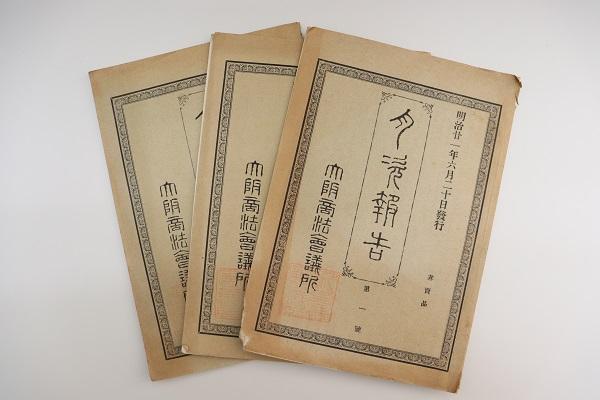

ところで、明治初期の大阪市内では同業者組織の意義が再確認され、行財政の実務を担う存在として再置されていきました。大阪商工会議所所蔵の史料を分析すると、同業者組織が地方税の一部である営業税の施行や徴収実務を担うようになったと判明します。当時存在した商工会議所の前身である商法会議所は、政府や府県の諮問機関の側面が強調されてきました。しかし、大阪商法会議所は四区役所や府庁農商課、勧業委員などと事務上の意思疎通を図る懇談会をしばしば開き、行財政運営に密接に関わっていました。私が取り組んでいる二つ目の課題は、税を介した営業者の役割が彼らの経済活動にどのような意味をもっていたのかという問題です。

「大阪商法会議所月次報告」(個人蔵)

税は国家や社会の基盤であることに疑いはありませんが、過去の人たちはどういう認識や考えをもっていたのかを学ぶことが、今日の制度を批判的に検討するうえで重要でしょう。

参考文献

- 崎島達矢、『都市の明治維新』、山川出版社、2023年

- 崎島達矢、「明治初期における都市財政構造の変容 : 府県税創設から三部経済制へ」、『史学雑誌』、129巻1号、p. 40-68、2020