立花実

研究者紹介

立花実 /教授 時系列分析・ファイナンス計量経済学

キーワード:コピュラ、非対称性、テール依存係数、高次元データ

「コピュラの手法とファイナンスデータへの応用」

株価やGDPなど時間を通じて観測されるデータは時系列データと呼ばれます。私は時系列データの分析手法とその応用に関心があります。特に近年はコピュラと呼ばれる統計学の手法を時系列分析に取り入れ、それをファイナンスデータに応用する研究を行っています。

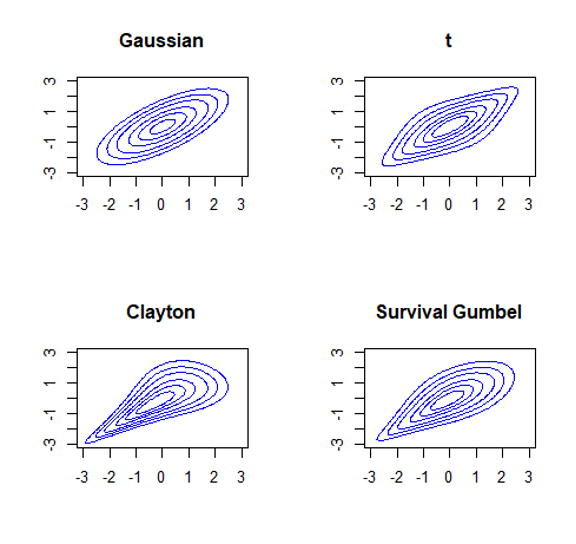

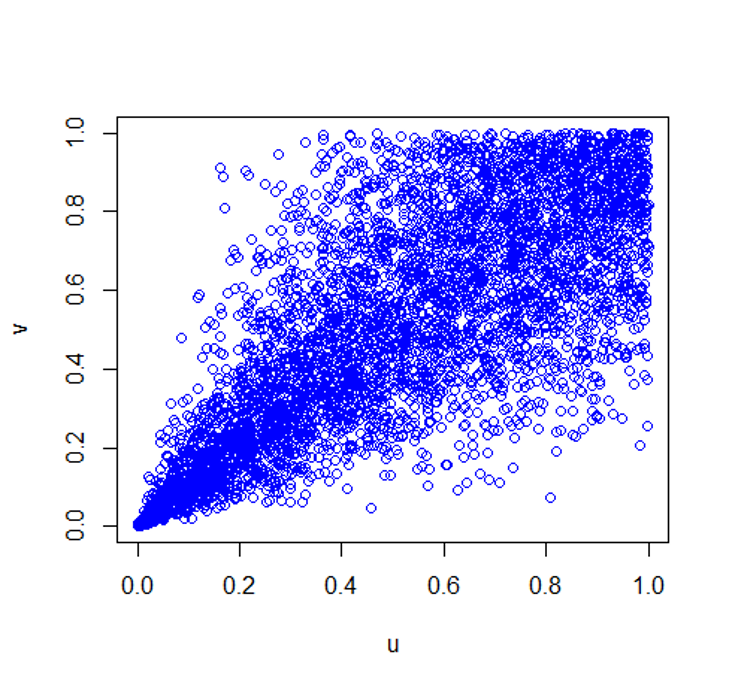

コピュラの手法は「同時分布が周辺分布とコピュラに分解できる」ことを示した“スクラーの定理”を理論的支柱にしており、複雑な同時分布を柔軟に構築できるところにその利点があります。特にファイナンスデータに特徴的な“非対称な関係”や“下側テールにおける依存関係”を容易に描写できる点が、ファイナンスの実証分野でコピュラが普及した要因に挙げられます。

ファイナンスデータの分析にコピュラを取り入れたこれまでの研究には、各国の株価指数や為替レートなど国際金融データを用いたものが多くあります。私も以下のような研究を過去に行いました。第一に、米国、英国、ユーロ圏の各株式市場における避難通貨(safe-haven currency)とヘッジ通貨(hedge currency)を特定しました。第二に、21ヵ国を対象に株式市場の国際的な連動性の影響を取り除いたうえで、自国の株式と通貨の関係を検証しました。第三に、先進6ヵ国における株式から国債への“質への逃避”(flight-to-quality)行動を分析しました。第四に、36資産(20ヵ国の国債、14通貨、および金と原油)を対象に避難資産(safe-haven asset)の程度を測定しました。

上記の研究は2~30程度の変数間の関係しか分析していません。実際の金融資本市場では非常に多くの金融資産が取引されており、それら個々の関係を分析するためには高次元のデータセットを扱えるコピュラの手法が必要となります。その最も有力なものとして、ファクター・コピュラと呼ばれる手法があります。ファクター・コピュラは、各変数に共通する観測できない変動要因を“ファクター”とみなし、各変数とファクターの関係をコピュラによってモデル化します。ファクターの導入によって推定するパラメータの数を大幅に削減でき、さらにコピュラを用いることで変数間の依存関係を柔軟に描写できる点がファクター・コピュラの魅力です。現在、私は、この手法のさらなる拡張と個別株式への応用に取り組んでいます。

参考文献

-

Minoru Tachibana (2022) "Safe haven assets for international stock markets: A regime-switching factor copula approach," Research in International Business and Finance, Volume 60, Article No.101591, pp.1-30.

-

Minoru Tachibana (2020) "Flight-to-quality in the stock–bond return relation: a regime-switching copula approach," Financial Markets and Portfolio Management, Volume 34, Issue 4, pp. 429-470, December 2020.

-

Minoru Tachibana (2018) "Relationship between stock and currency markets conditional on the US stock returns: A vine copula approach", Journal of Multinational Financial Management, Volume 46, pp.75-106.